投資組合想要收益最大化?看懂夏普比率事半功倍

對于投資者來講,最關(guān)心的,歸根結(jié)底就是兩個字:收益。

但是,投資嘛,總是風(fēng)險和收益共存。

我們先假定一個場景:目前市面上有兩個投資組合,組合A可能虧損5%來獲取7%的收益,而組合B有可能虧損8%來獲取14%的收益。

作為投資者,你該如何選擇呢?如果你是一名保守型投資者,我猜你會傾向于選擇組合A,但是,如果你是一名理性投資者,組合B的收益/風(fēng)險比,無疑是比組合A更高的。因為組合B可以通過多承擔(dān)3%的風(fēng)險,而獲取另外的7%的利潤。

這就說明,作為一名理性投資者,不能僅僅注重風(fēng)險因素,因為如果忽略了高收益,往往會錯過市場中的最優(yōu)投資組合。

因此,我們既要考慮風(fēng)險,更該考慮收益。這時,我們很有必要引入一個重要的概念:夏普比率。

夏普比率的概念

夏普比率由諾貝爾獎獲得者威廉夏普于 1966 年最早提出,目前已成為國際上用以衡量基金績效表現(xiàn)的最為常用的一個標(biāo)準(zhǔn)化指標(biāo)。

威廉·夏普理論的核心思想是:理性的投資者將選擇并持有有效的投資組合,即那些在給定的風(fēng)險水平下使期望回報最大化的投資組合,或那些在給定期望回報率的水平上使風(fēng)險最小化的投資組合。解釋起來非常簡單,他認(rèn)為投資者在建立有風(fēng)險的投資組合時,至少應(yīng)該要求投資回報達(dá)到無風(fēng)險投資的回報,或者更多。

夏普比率 =(投資組合預(yù)期收益率 - 無風(fēng)險利率)/ 投資組合標(biāo)準(zhǔn)差

夏普比率代表投資人每多承擔(dān)一分風(fēng)險,可以拿到幾分報酬;若為正值,代表基金報酬率高過波動風(fēng)險;若為負(fù)值,代表基金操作風(fēng)險大過于報酬率。這樣一來,每個投資組合都可以計算夏普比率,即投資回報與多冒風(fēng)險的比例,這個比例越高,投資組合越佳。

夏普比率的解釋

假如定期存款或國債(無風(fēng)險收益率)的回報是3%,而您的投資組合預(yù)期回報是15%,您的投資組合的標(biāo)準(zhǔn)偏差是6%,那么用15%-3%,可以得出12%(代表您超出無風(fēng)險投資的回報),再用12%÷6%=2,代表投資者風(fēng)險每增長1%,換來的是2%的多余收益。

夏普比率告訴我們,投資時也要比較風(fēng)險,盡可能用科學(xué)的方法以相對小風(fēng)險來換相對大回報。

所以,成熟的投資者會盡量避免冒那種不值得的風(fēng)險。可見夏普比率是一個綜合考慮了風(fēng)險和收益兩個因素的指標(biāo),判斷的就是投資者冒一個風(fēng)險來獲取一定的收益到底值不值得。由于夏普比率沒有一個固定的值說“超過某個值就值得投資”,因此我們就需要對比不同投資組合的夏普比率哪個更高,更高就意味著我承擔(dān)1單位風(fēng)險時獲取的收益更高。

另外,在構(gòu)建一個投資組合的時候,我們需要考慮,增加一項新的資產(chǎn)能否提高組合的夏普比率?如果能,那么這項投資給組合帶來的收益的提高比它帶來的不穩(wěn)定性的提高要大。

綜上,我們似乎已經(jīng)找到了一個標(biāo)準(zhǔn),一個“評價投資組合是否更好”的標(biāo)準(zhǔn)。那么,是否可以通過夏普比率這個評價標(biāo)準(zhǔn),來構(gòu)建一個最優(yōu)配比的投資組合呢?答案肯定是可以的。

需要注意的是,我們在做數(shù)據(jù)分析和模型的時候,一定要考慮國內(nèi)外市場的差異,因為很多所謂的最優(yōu)資產(chǎn)配置,比如標(biāo)普家庭理財配置圖,其實是結(jié)合了美國市場的特征的。

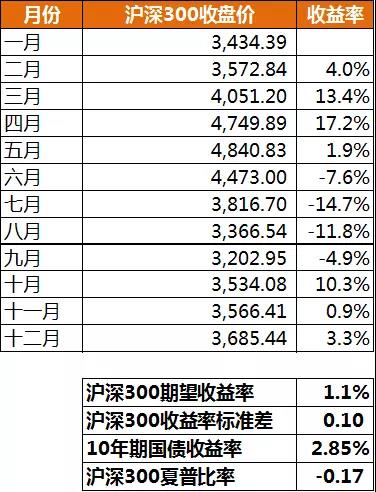

夏普比率的計算舉例

(以滬深300為例)

首先用滬深300在2015年的交易數(shù)據(jù),并計算月度收益率。

其次,根據(jù)夏普比率的公式計算出滬深300夏普比率為-0.17。

根據(jù)上述計算的結(jié)果可以得到兩個結(jié)論用于實際應(yīng)用:

a、當(dāng)夏普比率<0時,不如投資于無風(fēng)險國債,取得國債收益,也就是說,當(dāng)基金的夏普比率小于0時,基金業(yè)績不如國債;

b、選擇一款股票基金投資時,必須找到一個參照物,很多基金習(xí)慣以滬深300為參照物,那么即可比較該股票型基金與滬深300的夏普比率,夏普比率大表明超額回報率越高,也就是常常說的跑贏滬深300。

夏普比率注意事項

需要提醒大家的是,使用夏普比率時,有幾點需要注意:

1、使用標(biāo)準(zhǔn)差作為風(fēng)險指標(biāo),過于簡單,很多人認(rèn)為不很合適;

2、夏普比率沒有基準(zhǔn)點,因此其大小本身沒有意義,只有在與其他組合的比較中才有價值;夏普比率是線性的,但事實上風(fēng)險與收益之間的變換并不是線性的。因此,夏普指數(shù)在對標(biāo)準(zhǔn)差較大的基金的績效衡量上存在偏誤;

3、夏普比率未考慮組合之間的相關(guān)性,因此純粹依據(jù)夏普值的大小構(gòu)建組合存在很大問題;

4、夏普比率與其他很多指標(biāo)一樣,衡量的是基金的歷史表現(xiàn),因此并不能簡單地依據(jù)基金的歷史表現(xiàn)進(jìn)行未來操作;

5、計算上,夏普指數(shù)同樣存在一個穩(wěn)定性問題:夏普指數(shù)的計算結(jié)果與時間跨度和收益計算的時間間隔的選取有關(guān)。

第三者責(zé)任險是什么意思?第三者責(zé)任險賠償范圍包括哪些?

行情 2020-11-18 17:21:24

個人住房循環(huán)貸款怎么辦理?個人房產(chǎn)抵押循環(huán)貸款利率是多少?

行情 2020-11-18 17:19:31

什么是多頭?多頭數(shù)據(jù)是什么意思?

行情 2020-11-18 17:18:37

車損險不計免賠什么意思?不計免賠車損險賠償范圍是多大?

行情 2020-11-18 17:17:09

納斯達(dá)克和紐交所區(qū)別是什么?紐交所和納斯達(dá)克上市條件一樣嗎?

行情 2020-11-18 17:15:44

基金贖回費(fèi)率怎么計算?指數(shù)基金贖回費(fèi)率多少?

行情 2020-11-18 17:14:43

環(huán)比增長率怎么算?同比增長與環(huán)比增長的區(qū)別是什么?

行情 2020-11-16 17:32:10

什么是股票窗口期?窗口期表示什么?為什么叫窗口期?

行情 2020-11-12 15:28:24

rcs概念股是什么意思?正宗rcs概念股都有哪些?

行情 2020-11-12 15:24:50

黃金為什么是硬通貨?為什么黃金是硬通貨鉆石不是?

行情 2020-11-12 15:23:20

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

相關(guān)新聞